Cartera de Crédito

A

raíz de la crisis sanitaria que enfrentó el país durante el periodo 2020 fue

necesario realizar un análisis interno sobre los posibles efectos de la emergencia

nacional generada por el Covid-19 y sus implicaciones para el BANHVI; al

respecto, a partir de la contracción esperada en los niveles de colocación de

crédito de las entidades autorizadas se ejecutó un ajuste en la meta anual de

colocación de nuevos créditos, al amparo de los Programas de Crédito de Largo

Plazo de este Banco, para establecerla en la suma de ¢12.000 millones.

A

pesar de lo anterior, al 31 de diciembre de 2020 el monto total de los

desembolsos ejecutados por el BANHVI a las entidades autorizadas alcanzó la

suma de ¢14.296 millones, lo que implica un cumplimiento de la meta de

colocación del 119,1%.

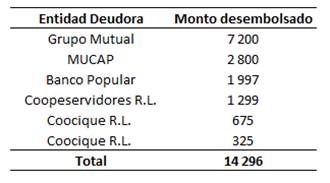

El

detalle de los desembolsos de crédito ejecutados en el periodo 2020 a las

Entidades Autorizadas se presenta a continuación:

Detalle de créditos desembolsados a las

Entidades Autorizadas

Periodo 2020

Monto en millones de colones

Fuente: Dirección FONAVI

Resultados del Programa Integral de Financiamiento para Familias de

Ingresos Medios en el 2020

Entre los programas de financiamiento desarrollados por el

BANHVI durante el periodo 2020 destaca el Programa Integral de Financiamiento

para Familias de Ingresos Medios, a partir del cual se aplicó una mejora

significativa en las condiciones de los créditos ofrecidos por el BANHVI a las entidades

autorizadas del Sistema Financiero Nacional para la Vivienda, permitiendo la

canalización de los recursos hacia la generación de soluciones de vivienda para

las familias de ingresos medios con las condiciones de financiamiento más

favorables del mercado.

En el año 2020 la canalización de recursos de crédito para

vivienda en el Programa Integral de Financiamiento para Familias de Ingresos

Medios Mediante alcanzó los ¢55.546 millones, además ¢12.171 millones de

subsidios de vivienda; como resultado de lo anterior, se generó un total de

1.994 soluciones de vivienda en periodo analizado, según el detalle que se

indica a continuación:

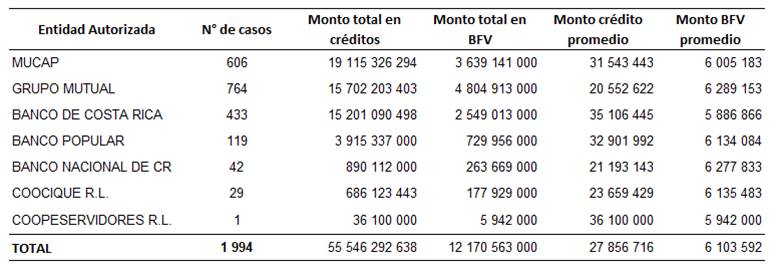

Programa Integral de Financiamiento para Familias de Ingresos Medios

Casos formalizados por Entidad, Monto Promedio de Crédito y BFV

Periodo 2020

Monto en millones de colones

Fuente: Dirección FONAVI

De los 1.994 casos formalizados durante el periodo 2020, el

68,7% fue tramitado por el sector mutualista, mientras que el sector de bancos

públicos concentra el 29,1% y el sector cooperativo el 2,2%.

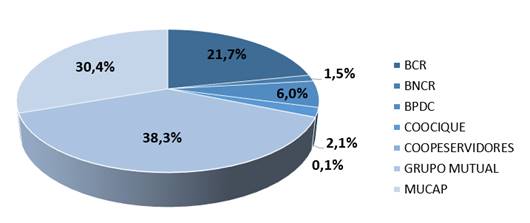

Programa Integral de Financiamiento para Familias de Ingresos Medios

Distribución de casos formalizados por Entidad Autorizada

Periodo 2020

Fuente: Dirección FONAVI

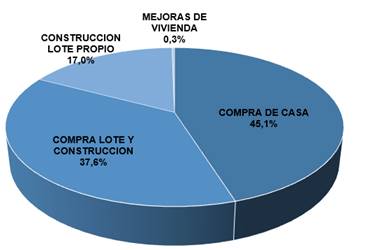

El plan de inversión de las operaciones formalizadas dentro

del Programa durante el periodo 2020 se concentra principalmente en la Compra de

Vivienda, seguido de la alternativa de Compra de Lote y Construcción, tal y

como se presenta en el siguiente gráfico.

Programa Integral de Financiamiento para Familias de Ingresos Medios

Distribución de casos formalizados por Plan de Inversión

Periodo 2020

Fuente: Dirección FONAVI

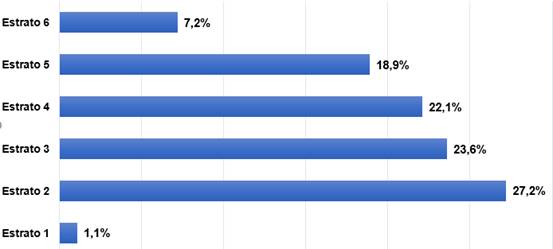

El Programa de Financiamiento para Familias de Ingresos

Medios ha logrado beneficiar a familias desde el estrato 1 hasta el estrato 6,

mostrando una distribución similar en los estratos del 2 hasta 5, según se

muestra a continuación:

Programa Integral de Financiamiento para Familias de Ingresos Medios

Distribución de casos formalizados por Estrato de Ingreso

Periodo 2020

Fuente: Dirección FONAVI

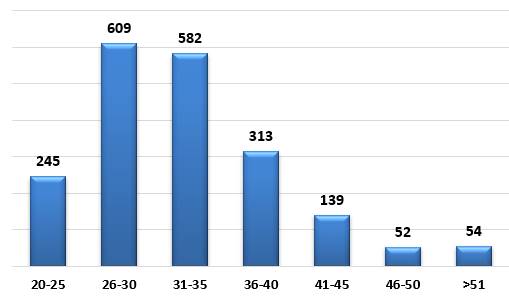

Por

otra parte, los deudores

de las operaciones formalizadas en el programa durante el periodo 2020 tienen

edades comprendidas entre los 20 años y los 64 años, según la distribución por

rangos que se presenta en el gráfico. La mayor concentración de operaciones se

presenta en los rangos de personas entre los 26 años y los 30 años y entre los

31 años y los 35 años. La población de

deudores jóvenes, con edades comprendidas entre los 18 años y los 35 años

registra una participación del 72% dentro del total de casos formalizados.

Programa Integral de Financiamiento para Familias de Ingresos Medios

Distribución de casos formalizados por Rango de Edad

Periodo 2020

Fuente: Dirección FONAVI

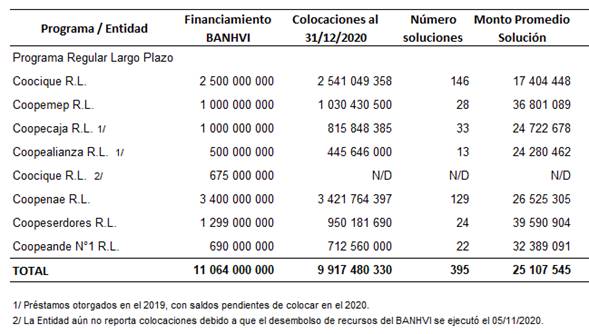

A partir de los créditos otorgados por el BANHVI en los programas

regulares de financiamiento de largo plazo, las entidades autorizadas generaron 395 soluciones de vivienda

en el periodo 2020; el monto promedio de los créditos otorgados se ubicó entre

los ¢17,4 millones y los ¢39,5 millones, según se detalla a continuación:

Soluciones de vivienda generadas por

Programas Regulares del FONAVI

Monto promedio del crédito otorgado, según

Entidad Autorizada

Periodo 2020

Monto en colones

Fuente: Dirección FONAVI

Saldo y Tasa de Interés

de la Cartera de Crédito

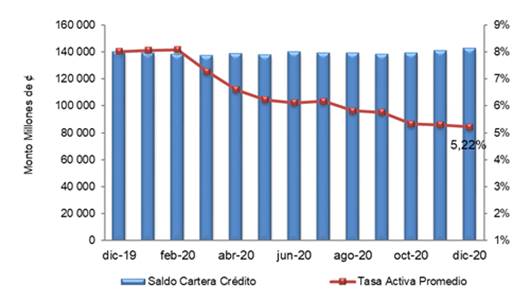

El saldo de la cartera de crédito del BANHVI alcanzó a

diciembre 2020 la suma de ¢142.815 millones, para un crecimiento del 1,9% con

respecto al saldo observado al mismo mes del año previo, este comportamiento se

vincula con la contracción en la demanda de crédito de las entidades

autorizadas producto de la crisis generada por la pandemia del Covid-19, así

como a la aceleración en el proceso de amortización de las operaciones de

crédito vigentes, producto de la reducción en la tasa de interés de la cartera

de crédito.

Saldo de la Cartera de Crédito del BANHVI y

Tasa de Interés Promedio

Diciembre 2019 - diciembre 2020

Fuente: Dirección FONAVI

Por su parte, la tasa de interés promedio de la cartera de

crédito se ubicó en 5,22% a diciembre último, mostrando una disminución de 280

puntos porcentuales con respecto a diciembre de 2019 (8,02%); lo anterior, en

función al comportamiento que mostró la Tasa Básica Pasiva durante el periodo

en análisis y con la paulatina incorporación a la cartera de crédito de las

operaciones del Programa Integral de Financiamiento para Familias de Ingresos

Medios, que presentan una tasa de interés mucho más baja que la asociada a los

Programas de financiamiento regular del FONAVI.

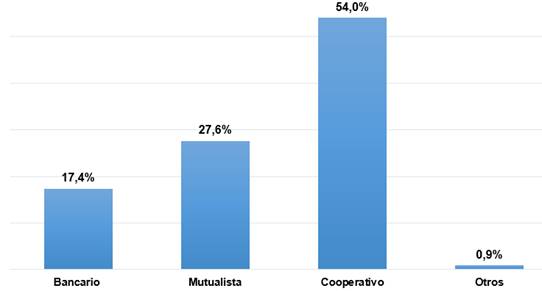

En relación con la concentración por sector de la cartera de

crédito del BANHVI, el mayor porcentaje se asocia al Sector Cooperativo con una

participación del 54,0%; un 27,6% corresponde Sector Mutualista, seguido por un

17,4% relacionado al Sector Bancario, según se presenta a continuación:

Distribución porcentual de la Cartera de

Crédito por Sector

A diciembre 2020

Fuente: Dirección FONAVI

Morosidad

y Garantías de la Cartera de Crédito

Sobre la

condición de la Cartera de Crédito al cierre del periodo 2020, la morosidad se

mantiene en 0%, esta condición prevalece desde junio 2006. Adicionalmente, las operaciones cuentan con

garantías que superan en ¢36.254 millones el saldo global de las obligaciones,

con un porcentaje de cobertura del 125,4%.